アイフルはCMを見かける機会が多くなじみもあるため、「審査がゆるく誰でも借りられる」と考える人が少なくありません。

アイフルの審査は決して甘くはなく、申込者のうち半数以上は審査落ちします。

本記事ではアイフルの審査を詳しく知ってから申し込めるよう、以下の内容を解説しました。

- アイフルの審査通過率と審査難易度

- アイフルの審査ポイント

- アイフルで審査落ちする7つの原因

- アイフルの審査時間

- アイフルの審査の流れと必要書類

- アイフルの審査に落ちたときの対処法

- 審査通過後すぐにお金を借りる方法

- アイフルの審査に関するよくある質問

実際の審査通過率や他社との比較を元に、アイフルの審査難易度について徹底分析。

早くお金を借りたい人向けに、審査時間についても詳しく紹介します。

アイフルの審査について様々な切り口で知ると、今からでも審査通過の可能性は上げられます。

審査落ちする原因も知って、アイフルの審査対策を行いましょう。

Contents

アイフルの審査通過率は他社と比べて厳しい?審査難易度を分析

アイフルの審査通過率は決して甘くないものの、申込条件をクリアしていれば利用できる可能性が高いです。

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力がある人 |

| 最短融資時間 | 18分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | 初回契約の翌日から最大30日間 |

| 勤務先への電話 | 原則電話なし |

他社と比較したときのアイフルの審査難易度を、実際の審査通過率や契約人数から分析します。

数字から分かるアイフルの審査の特徴

- 2024年のアイフルの審査通過率は貸金業者平均よりもやや高め

- 審査に通過する人数は1日1,000人を超える

2024年8月のアイフルの審査通過率と貸金業者の平均値を比べると、約2%高いと分かります。

2024年8月の審査通過率

| 項目 | 審査通過率 |

|---|---|

| アイフル | 34.1% |

| 貸金業者全体 | 32.2% |

審査に関する数字に加え、アイフルならではの特徴からも審査の特徴が見えてきます。

アイフルの特徴

- アイフルはメガバンク系金融グループに属していない

- パート・アルバイトの契約者が20%以上いる

アイフルはメガバンク系金融グループに属しておらず、グループ内で独自に共有される情報に左右されないため、過去の返済遅延やトラブルの影響を受けにくいです。

例えばプロミスは、SMBCコンシューマーファイナンスが運営している消費者金融です。

SMBCコンシューマーファイナンスは三井住友系列の会社なので、関連会社と審査の基準が似通います。

プロミスを利用するのが初めてでも、三井住友系列のサービスでトラブルを起こしていると、審査に通過できません。

アイフルは独立した消費者金融なので、グループ会社の審査から悪影響を受ける可能性が低くなります。

パートやアルバイトの利用者も多く、年収が低いからと審査通過を諦める必要はありません。

アイフルの審査通過率は35%から40%程度

直近のアイフルの審査通過率は35.0%から40.0%程度で推移しています。

申込者の半数以上は審査落ちしているため、「思いのほか厳しい」と感じる可能性も。

しかし、他の大手消費者金融2社と比べても審査通過率に大差はありません。

2024年の審査通過率

| 月 | 審査通過率 | |||

|---|---|---|---|---|

| アイフル | プロミス | アコム | 貸金業者平均 | |

| 1月 | 37.2% | 34.8% | 39.4% | 33.5% |

| 2月 | 36.1% | 36.9% | 40.6% | 34.5% |

| 3月 | 36.0% | 35.6% | 39.5% | 34.7% |

| 4月 | 34.9% | 35.7% | 41.3% | 33.2% |

| 5月 | 36.7% | 36.0% | 42.0% | 34.0% |

| 6月 | 37.0% | 36.2% | 41.7% | 33.3% |

| 7月 | 33.3% | 34.7% | 37.8% | 31.2% |

| 8月 | 34.1% | 35.5% | 37.6% | 32.2% |

参照元:アイフル、SMBCコンシューマーファイナンス、アコム、日本貸金業協会

細かく見ると、アコムはやや審査通過率が高めの水準です。

しかし、人数換算すると申込者10人あたり3人から4人とほぼ同じで、大きな差ではないと分かります。

貸金業者の平均値と比べると、申込者数が多い大手3社の審査通過率はいずれも高めの水準です。

平均値が低いのは、中小消費者金融をはじめとした他の貸金業者は審査通過率が低いからだと考えられます。

アイフルの審査は、決して甘くはないものの飛びぬけて厳しい水準でもありません。

審査通過率は、全体の申込者数に対して審査に通過した人の割合を示します。

審査の対象にならない、以下の属性で申し込んでしまった人も、申込者として数えられています。

- 高校生以下の未成年

- 80代以上の高齢者

- 働いていない無職や専業主婦

申込条件をよく読まずに申し込んだ、そもそも審査対象外の人もいるため、相対的に審査通過率が低く見えている可能性も。

収入があり、信用情報に大きな問題がない人なら、アイフルの審査は難しくありません。

審査難易度が不安でアイフルへの申し込みをためらっているなら、一度審査を受けてみましょう。

審査通過人数は多い月で1日あたり1,100人もいる

アイフルの審査に通過した人の人数は、多い月だと1日1,100人もいます。

審査通過率だけを見ると厳しいと感じがちですが、契約に至った人数は決して少なくありません。

1ヶ月あたりの審査通過人数について、プロミスやアコムとも比較しました。

| 月 | 審査通過人数 | ||

|---|---|---|---|

| アイフル | プロミス | アコム | |

| 1月 | 19,307人 | 28,353人 | 31,047人 |

| 2月 | 21,819人 | 31,776人 | 35,108人 |

| 3月 | 29,466人 | 37,144人 | 41,202人 |

| 4月 | 30,082人 | 33,362人 | 37,933人 |

| 5月 | 33,189人 | 36,345人 | 40,105人 |

| 6月 | 26,042人 | 27,472人 | 28,622人 |

| 7月 | 24,439人 | 27,902人 | 27,805人 |

| 8月 | 26,974人 | 29,518人 | 32,504人 |

参照元:アイフル、SMBCコンシューマーファイナンス、アコム

審査通過人数を比較すると、どの月もアコムが最も多い結果となりました。

アイフルと比べると、最大で1ヶ月1万人、1日あたり300人以上多い月もあります。

しかし、直近(2024年6月~8月)の数字を見ると審査通過人数の差は小さく、どこが審査に通りやすいと断言はできません。

申込先によって審査基準が異なるため、例えばプロミスで審査に落ちた人がアイフルで通る可能性もあります。

お金を借りたい人は1社ずつ申し込んで、結果を待ちましょう。

大手では唯一金融グループに属さない独立系カードローン

アイフルは、大手消費者金融の中で唯一大手銀行系の金融グループに属していません。

審査が甘いわけではないものの、グループ内で共有する情報の影響を受けにくいです。

大手消費者金融が属する銀行グループは以下の通り。

大手消費者金融が属する銀行グループ

| 消費者金融名 | 銀行グループ名 |

|---|---|

| アイフル | なし |

| プロミス | SMBCグループ(三井住友系列) |

| SMBCモビット | |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

プロミスとSMBCモビットが所属するSMBCグループは、銀行ローンやクレジットカードなど幅広い金融商品を取り扱います。

他グループのカードローンの保証会社となっているケースも多く、返済が遅れたときの影響力が大きいです。

SMBCコンシューマーファイナンスが保証会社のカードローンの例

- 三井住友銀行のカードローン

- PayPay銀行カードローン

- 住信SBIネット銀行カードローン

保証会社は利用者の返済が滞ったとき銀行に対して返済を行い、利用者に対する督促を引き受ける役割があります。

銀行とは別に保証会社の立場で審査を実施し、申込者を保証するか判断する流れです。

プロミスやSMBCモビットで返済遅延を起こすと、SMBCグループ全体で情報を共有されます。

通常延滞の記録は信用情報機関に記録され、延滞解消から5年で削除されるため、情報削除以降は審査通過も可能です。

社内に残る情報の保有期限は公表されておらず、何年経っても残り続ける可能性も。

情報が削除されない限り、グループ会社の商品も含めて影響を受け続けます。

- 三井住友カードのクレジットカードが作りにくくなる

- SMBCコンシューマーファイナンスが保証会社のローンで審査に通らない

アイフルでは社内情報の影響が限定的で、残る可能性のある情報は以下の通りです。

- アイフルでの延滞

- アイフルが保証しているカードローンでの延滞

5年以上前に他社で返済遅延を起こした経験がある人でも、アイフルなら申し込みやすいです。

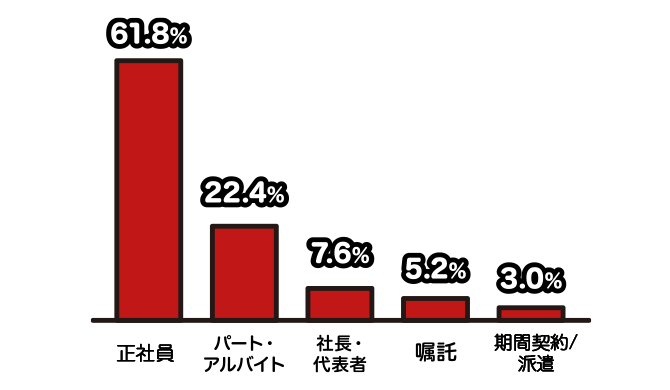

利用者の5人に1人以上がアルバイトやパートで年収が少なくても利用できる

アイフルでは利用者の5人に1人以上がパートやアルバイトで、収入額が少なめな人でも利用しやすいです。

2023年度、アイフルの新規契約者数は約34万人※でした。

パートやアルバイトの利用者数に換算すると、年間で約85,000人が契約している計算です。

「定期的な収入がある」との申込条件を満たしていれば、年収が少なくても審査通過の可能性は十分にあります。

アイフルは限度額3万円以下の少額融資に対応

決算プレゼンテーション資料によると、アイフルでは限度額3万円以下の少額契約も積極的に行っています。

2022年6月から貸付対象の拡大を見据え、上限貸付枠を3万円までとした少額貸付を開始(新規獲得件数における占有は5%)

引用元:アイフル

新規獲得件数のうち5.0%が少額融資で、年収が低い人でも契約しやすい土台が整っています。

年収が低い人が審査に通過するには、総量規制まで余裕のある希望額で申し込むのが重要です。

総量規制とは、借入額を3分の1以内に制限するルール。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

引用元:日本貸金業協会

アイフルでは限度額3万円の契約も可能なため、法律上は年収10万円の人でも利用できます。

月1万円程度の収入でも審査に通る可能性はあるため、短時間アルバイトしかしておらず年収に自信がない人は、希望額を3万円以下に抑えてアイフルに申し込みましょう。

※参照元:アイフル

アイフルで審査されるポイントは主に3つ

アイフルの審査で見られるポイントは主に3つです。

- 定期的な収入がある

- 返済に関して信用できる

- 他社借入が年収に対して多過ぎない

定期的な収入と認められるのは、毎月一定額の給与収入があるケースです。

短時間アルバイトでも、定期的にシフトに入っていれば該当します。

返済に関して信用できるかは、信用情報で分かる過去の取引情報から判断するのが一般的。

他社借入金額も、信用情報から正確な内容を把握するため、自己申告で誤魔化してはいけません。

アイフルの審査に通る可能性を高めるためにも、審査内容を知って正確な情報を提供しましょう。

定期的な収入とは毎月一定の金額の給与収入がある状態

申込条件にある「定期的な収入」とは、毎月一定のお金を稼いでいる状態を指します。

アイフルでは、申込条件で雇用形態や勤続年数を指定していません。

必ずしも正社員である必要はなく、年収が少なくても申し込めます。

アイフルで定期収入があると認められる例

- 短時間アルバイト勤務で月収は毎月2万円

- 今月から長期勤務予定でアルバイトを始めた

月収が数万円であっても、安定して毎月収入があるなら定期的な収入があると認められやすいです。

働き始めたばかりのパートやアルバイトでも、定期的にシフトに入る予定であれば審査に通る可能性はあります。

しかし、短期バイトで1ヶ月20万円稼いだとしても、他の月に収入がなければ安定収入とは認められません。

以下の人は定期収入があると認められない可能性が高いです。

定期収入とは認められない例

- 単発バイトで稼いでいて勤務先が定まらない

- 先月まで正社員として働いており、現在は無職

- 学生で内定はもらっているが、現在アルバイトはしていない

アイフルに申し込むときは、勤務先について詳しい情報の入力が必要です。

以下の職場は勤務先として扱えません。

- すでに退職している

- 今後働く予定でいる

週に1回、短時間でも定期的にシフトに入れる職場があれば、定期収入があると認められます。

審査に通過したい人は、定期的に働ける職場に就職してからアイフルに申し込みましょう。

返済能力は過去の支払いや返済で問題を起こしていないかが重視される

アイフルで返済能力を審査するときは、過去の支払いや返済で問題を起こしていないかが重要です。

年収がいくら多くても、借りたお金を約束通り返せない人は審査に通りません。

過去の支払いや返済情報は、審査のときに信用情報機関への問い合わせで確認されます。

信用情報機関は、個人の借り入れに関して記録した信用情報を集め、保管している機関です。

アイフルが加入する信用情報機関

| 信用情報機関名 | 主な加盟会社 | 加盟会員数 |

|---|---|---|

| 株式会社日本信用情報機構 (JICC) |

消費者金融 銀行 信販会社 |

1,200社以上 |

| 株式会社シー・アイ・シー (CIC) |

クレジットカード会社 消費者金融 携帯電話会社 |

830社以上 |

信用情報機関では、会社の垣根を超えて各サービスの利用情報を集めています。

- クレジットカード

- カードローン

- 携帯電話料金の支払い

貸金業法でも、審査で信用情報調査を行うよう定められています。

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用元:e-Gov|貸金業法

アイフル以外のカードローンでも、信用情報は必ず確認されます。

日頃からお金の支払いや返済の期日を守っていれば、お金に関して信用できる人だと判断されて審査では好印象です。

他社借入が年収に対して多過ぎると審査は不利になる

他社借入が年収に対して多過ぎると、今以上に借りても返済が難しいと考えられ、審査に通過しにくいです。

以下に当てはまる人は、他社借入が多いと判断される可能性があります。

- 他社借入が年収の3分の1に迫っている

- カードローン、キャッシング利用件数が現在2件以上ある

総量規制により、アイフルのカードローンでは年収の3分の1以上のお金は借りられません。

すでに年収の3分の1近い借り入れがあると、アイフルで審査に通れば年収の3分の1を超える可能性があります。

借入金額だけでなく、借入件数が多い人もお金の借り過ぎだと判断されやすいです。

CICが保有する情報によると、借入件数が3件を超える人は全体の1割程度しかいません。

| 借入件数 | 人数 | 割合 |

|---|---|---|

| 1件 | 717万人 | 64.5% |

| 2件 | 240万人 | 21.6% |

| 3件 | 99万人 | 8.9% |

| 4件以上 | 56万人 | 5.0% |

参照元:CIC

現在2件借り入れがある人は、アイフルで新たに3件目となり「借り過ぎではないか」と疑われます。

借入残高が少ない借入先は、完済後に解約してからアイフルに申し込みましょう。

アイフルに申し込んで審査落ちする原因は7つ

アイフルに申し込んで審査落ちする原因は、以下の7つです。

- 収入が不安定

- 申込内容に間違いや嘘がある

- 他社借入が多く今以上に貸せない

- 信用情報に傷がある

- アイフル以外にも同時に複数申し込んだ

- 在籍確認ができなかった

- ライフカードで支払いが遅れた経験がある

返済能力は、単純に年収や雇用形態だけでは判断されません。

正社員でも状況によっては収入が不安定だとみなされるケースがあります。

申込フォームはスマホやパソコンから気軽に入力できるものの、間違いや嘘の情報は審査落ちにつながるため慎重な入力が必要です。

信用情報のほか、アイフルのグループ会社に保存された取引情報が審査に影響する可能性もあります。

アイフルの審査に不安がある人は、1つずつ当てはまる項目がないか確認しましょう。

収入が不安定で十分な返済能力がないと判断された

収入の継続に不安がある人は、返済能力が足りないと判断されやすいです。

収入が不安定だと評価されやすい人の例は以下の通り。

収入が不安定だと評価されやすい項目の例

- 入社年が今年

- 社会保険未加入

- 会社規模が小さい

例えば同じ年収400万円の社員でも、入社年数が今年と10年目では、勤続年数が長い人の評価が高いです。

アイフルの申込フォームでは、入社年を入力する項目があります。

勤続年数が長く、勤務先で社会保険に加入している人のほうが仕事を辞めにくいと判断される傾向です。

自営業やアルバイトの多くは、国民健康保険に加入しています。

社会保険に加入している正社員と比較して勤務形態が不安定になりがちで、安定性が低いとみなされる傾向です。

今後も安定収入が続く見込みがあると、毎月の返済も問題が起きにくいため審査ではプラス評価となります。

会社の規模は大きいほど倒産による失職リスクが低いです。

上場企業勤務や公務員と比べると、社員5人未満の会社に勤める人は安定性が低いと判断される可能性があります。

収入の不安定さは、1つの項目だけでは決まりません。

様々な要素を点数化して総合的に評価するため、小さなマイナス評価が重なって審査落ちする人もいます。

審査に通過したいなら、少しでも収入が安定していると判断されるよう、勤務状況を見直しましょう。

働き始めてすぐの人は、最低でも3ヶ月以上同じ職場で勤務してから申し込むと評価されやすくなります。

個人事業主は、仕事の量を見直したり積極的に仕事を受け、毎月の収入に大きな差が出ないよう調整しましょう。

入力した申込情報に間違いや虚偽の内容が多い

申込情報に間違いや嘘が多いと、審査や確認に手間取り信用できないと判断される恐れがあります。

入力内容の間違いや誤入力がないか、申込前の再確認は徹底しましょう。

年収は多めに入力したくなりがちですが、信用情報に記録されている情報やAIで予測される金額を大きく離れると嘘がバレます。

アイフルでは過去の融資経験を元に、以下の情報からAIで大まかな年収の予想が可能です。

- 業種や職種

- 勤続年数

- 企業規模

例えば勤務形態がアルバイトなのに、年収1,000万円と入力すると、AIには嘘だと判断されてしまいます。

逆に勤務先を偽って、年収100万円なのに公務員と入力した場合も嘘だと判断される可能性が高いです。

予測した年収と申し込みフォームに入力された年収が大きく違えば、嘘を疑われる可能性があります。

わざと嘘の情報で申し込むと信用を失う可能性がある

本当はアルバイトなのに正社員だと偽ったり、違う勤務先を申告したりしても必ずバレます。

- 本当はアルバイトなのに正社員だと偽る

- 違う勤務先を申告する

信用情報に残る他社の契約内容と違ったり、提出書類と矛盾が生じたりするためです。

嘘だとバレた時点で信用を無くすため、審査には通りません。

嘘の情報で契約し、利用中に嘘がバレると強制解約となる可能性があります。

強制解約は信用情報で異動と記録され、いわゆる信用情報に傷がついた状態になり、他のローン審査にも通りにくいです。

故意に嘘をついて申し込むのはデメリットしかありません。

年収や雇用形態に自信がなくても、正しい情報を入力すると審査通過の可能性を上げられます。

他社借入が年収の3分の1に近い人は審査に通りにくい

他社借入の合計が年収の3分の1に近い人は、総量規制によってどの消費者金融でも審査に通りにくいです。

アイフルでは、1秒診断の他社借入について以下の記載があります。

クレジットカードでのショッピング、住宅ローン、自動車ローンを除くキャッシングローンのお借入れ金額を入力してください。

引用元:アイフル

ショッピング利用分と金額が大きい住宅ローンや自動車ローン以外は、他社借入として審査対象です。

分割払いやリボ払いも含め、ショッピング利用分は借入額として計算する必要がありません。

アイフルが審査対象とするキャッシングローンは、以下の金融商品です。

アイフルで他社借入に含む借入先

- 他社カードローン

- クレジットカードのキャッシング

- 銀行カードローン

銀行カードローンは総量規制対象外のため、他社借入に含まない金融機関もあります。

アイフルでは返済能力をしっかり見極めるため、銀行カードローンも含めた金額で審査される可能性が高いです。

アイフルは申込フォームに他社借入額の入力欄がなく、自己申告は必要ありません。

しかし、審査の途中で行われる信用情報照会から、正確な情報を得ています。

現在の借入額が把握できていない人は、信用情報機関に情報開示請求を行い正確な借り入れ情報を確認しましょう。

年収の3分の1近い借り入れがあるなら、申し込みを控えて返済に集中するか、借り入れをまとめて返済しやすい環境を整える方法が選べます。

総量規制以上の借り入れを希望する人はアイフルのおまとめローンに申し込む

総量規制を超えてお金を借りたい人は、おまとめローンであれば審査に通る可能性があります。

おまとめローンは総量規制対象外で、借入残高を減らすための返済専用ローンです。

3社から借りている人がおまとめローンを利用するイメージは以下の通り。

| 状態 | おまとめ前 | おまとめ後 |

|---|---|---|

| 返済日 | ・5日 ・15日 ・25日 |

5日 |

| 月々の返済額 | ・4,000円 ・4,000円 ・8,000円 計16,000円 |

12,000円 |

3回あった返済日が1回になれば、返済を忘れるリスクが低くなり管理もしやすいです。

月々の返済額が16,000円から12,000円に減れば、おまとめ前よりも無理のない返済ができます。

「返済回数が多すぎて大変」「月々の返済負担が大きく家計を圧迫される」といった人は、おまとめローンで負担軽減を図りましょう。

アイフルでは、他社の借り入れをまとめて借り換えられる「かりかえMAX」を用意。

新たな借り入れを増やさず、毎月の返済負担を軽くできます。

アイフル「かりかえMAX」の詳細

| 項目 | 詳細 |

|---|---|

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~17.5% |

| おまとめ対象商品 | 消費者金融での借り入れ 銀行カードローン クレジットカードのリボ払い |

アイフルのカードローンと比べると、最高金利が17.5%と低めなのが特徴です。

年18.0%で借りている人は、金利の引き下げにより返済総額が減る可能性も。

ただし月々の返済額やおまとめ前の金利によっては、返済総額が減るとは限りません。

アイフルのおまとめローン専用ダイヤルで相談すると、イメージを掴みやすいです。。

今ある借り入れの返済負担を軽くするなら、おまとめローンを活用しましょう。

過去に他のローンで返済遅延や債務整理を経験している

過去に他のローンで返済遅延や債務整理でトラブルを起こした人は、信用情報が原因でアイフルの審査に落ちやすいです。

信用情報は保管期限があるため、古いトラブルなら審査への影響はありません。

| 項目 | 保管期限 |

|---|---|

| 毎月の入金状況 | 2年 |

| 3ヶ月または61日以上の長期延滞 | 5年 |

| 債務整理、強制解約 | 5年 |

毎月の支払期日が守れていないと、予定通り入金がなかった記録が残ります。

未入金のハガキが届いてから振り込んだり、督促状が届くまで支払いを放置したりしていると、審査には悪影響です。

長期延滞や強制解約を起こした経験がある人は、信用情報が残っている限りアイフルの審査に通りにくい状態が続きます。

保存期間を過ぎれば審査への影響がなくなるため、心配な人は情報照会で自分の状況を確認しましょう。

CICのインターネット開示は手数料500円と安く、手続き後すぐに情報が確認できます。

信用情報を確認した結果、長期延滞や強制解約があったときは、5年待ってからアイフルに申し込みましょう。

一度に複数のカードローンに申し込むと審査落ちしやすい

アイフルと同じタイミングで複数のカードローンに申し込むと、返済能力に問題がなくても審査に落ちやすいです。

カードローンの申込履歴は即座に信用情報に記録され、6ヶ月間保管されます。

信用情報にいくつも申込履歴があると、以下のリスクから契約を見送られます。

- 多重債務状態で焦っている

- 他社で契約が決まると総量規制を超える恐れがある

- 詐欺や犯罪が絡んでいる

「何件以上申し込むと審査落ち」と明確な基準はありませんが、2社のみでも同時申し込みは避けましょう。

「2社から借りなければいけないほどお金に困っている」「2社同時に審査通過すると年収の3分の1を超えるかもしれない」と警戒されがちです。

近年ではアルバイトと偽ってカードローンを契約させ、お金をだまし取る犯罪もあり、一度に申し込むと詐欺に巻き込まれていると疑われる可能性も。

少しでも貸し倒れや法令違反のリスクがあるなら、お金は貸さないと判断されます。

アイフルの審査は最短18分※で完了するため、お金を借りたいなら結果が出るまで他社に申し込まず待ちましょう。

2社連続で審査落ちしたら、返済能力に問題がある可能性があります。

勤続年数を伸ばしたり他社借入を減らしたりして、6ヶ月以上期間を開けてから再度申し込みましょう。

在籍確認の電話が必要だと判断されたのに断った

在籍確認の電話が必要だと判断されたのに頑なに断ると、審査落ちにつながります。

在籍確認とは、申告した勤務先で本当に働いているか確認する調査です。

本当に働いていれば、給与収入があるため返済能力があると判断できます。

アイフルは原則書類や金融機関口座の登録内容を元に在籍確認を行い、勤め先への電話は行っていません。

本来電話不要で申し込めるアイフルから電話連絡を行う案内があったときは、在籍の確認が取れていない状態です。

断ると在籍確認が成立せず、審査落ちします。

どうしても電話を避けたい人は、勤務先での在籍が分かる以下の書類を用意して交渉すれば、対応してもらえる可能性も。

在籍確認できる書類の例

- 勤務先発行の社会保険証

- 給与明細書

- 社員証

- 源泉徴収票

- 雇用契約書

アイフルは勤め先に連絡する前に、許可を得るため本人宛に連絡してくれます。

「職場が外部からの連絡に対応していない」「私用電話が認められない」などの理由があれば、相談によって書類の提出に代えられるケースがあります。

いずれも最新の書類が必要なので、電話での確認ができないなら新しい書類を準備しておきましょう。

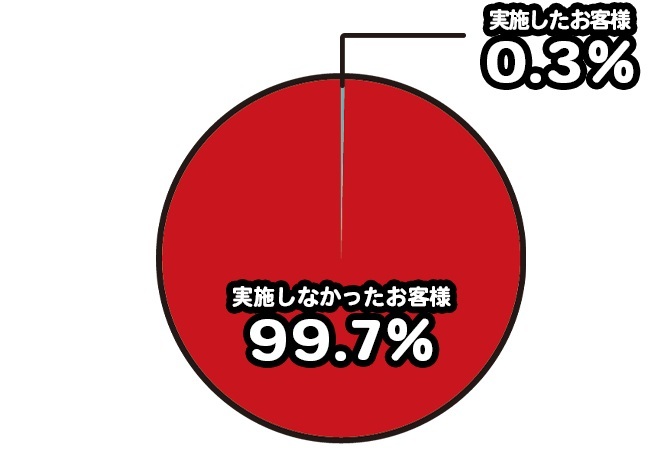

アイフルで勤務先に電話がかけられるのはごく少数

アイフルによると、電話での在籍確認が必要だと判断されたのは契約者のうち0.3%とごく少数です。

審査通過者が25,000人の月なら、勤務先に電話連絡があった人は75人しかいません。

勤務先への電話連絡を避けたい人は、念のために在籍が確認できる書類を用意してアイフルに申し込みましょう。

アイフルが保証会社のローンやライフカードで支払いトラブル経験がある

アイフルが保証会社のローンや、子会社であるライフカードで支払いトラブルを起こした人は、アイフルで審査落ちしやすいです。

アイフルグループの主な会社・サービス名

- ライフカード

- BitCash(電子マネー)

- AGペイメントサービス(後払い決済)

- AGスマイルリースバック(家賃保証)

アイフルグループは、ローン以外に後払い決済や家賃保証業務も扱っています。

AGと名前が付くサービスや会社は、アイフルが関わっているケースが多いです。

信用情報には保管期限があるものの、アイフル社内に残るトラブル情報は保管期限が公表されていません。

5年以上前のトラブルも、審査落ちの原因になる可能性は十分にあります。

信用情報に審査落ちの履歴を残すだけになるので、覚えがある人は他社のカードローンに申し込みましょう。

アイフルの審査が遅い原因と審査時間について解説

アイフルの審査時間について、以下の項目を理解していると申し込みのタイミングを判断しやすいです。

- 審査や即日融資は土日祝日も対応

- 夜間の申し込みと審査について

- 審査が遅いのは混雑している可能性がある

- 書類の不備は審査に時間がかかる原因

- メールチェックは欠かさず行う

アイフルの審査は、土日祝日でも平日と同様に行っています。

申し込みは24時間体制で受け付けているものの、夜間は審査を行っていません。

アイフルは最短18分※での審査も可能な消費者金融ですが、審査結果連絡が遅いケースもあります。

審査の進みが遅くなる原因は複数あり、いくつか重なると即日融資が難しいです。

アイフルの審査時間が遅くなる可能性のあるときは、できるだけ早めに申し込みを済ませましょう。

審査は土日祝日も平日と同じ体制で行っている

アイフルでは、土日祝日も平日と同様に9時から21時まで審査を行っています。

申込方法別の審査対応時間は以下の通りです。

| 申込方法 | 審査時間 |

|---|---|

| Web・スマホアプリ | 平日・土日祝日:9時~21時 |

| 電話 | 平日・土日祝日:9時~18時 ※おまとめローンは平日のみ営業 ※年末年始は休業 |

| 無人契約機 | 平日・土日祝日:9時~21時 ※店舗により異なる場合あり |

ゴールデンウィークやお盆期間も変わらず営業しているため、営業時間にさえ気を付ければ大型連休中も即日融資可能です。

しかし、連休中は以下の理由で最短18分※融資が難しくなります。

- 審査人員が少ない

- 申し込みが集中する

問い合わせの電話もつながりにくくなるため、申し込みは連休前に済ませましょう。

おまとめローンは土日祝日や年末年始の審査が遅れる

アイフルの通常のカードローン審査は、年末年始も実施しています。

2023年から2024年にかけての年末年始も、Web申込であれば即日審査に対応していました。

しかし、おまとめローンと事業サポートローンは審査を行っておらず、2024年の正月三が日も休業しています。

おまとめローンの電話受付は通常でも平日のみとなるため、時間に余裕をもって申し込みましょう。

夜間21時以降に申し込むと審査結果は翌朝まで保留される

アイフルでは夜21時以降の審査を行っておらず、審査結果は翌朝9時以降まで分かりません。

夜間はWebから申し込みのみ受け付けています。

審査結果が届くのも21時までとなるため、審査時間ギリギリで申し込んだときも翌朝まで保留されます。

夕方以降は仕事終わりの人の申し込みが集中し、審査時間が長くなりがちです。

アイフルは最短18分※審査ですが、即日融資を希望するなら19時までに申し込みを完了させてください。

翌日なるべく早くお金を借りたい人は、夜間のうちに申し込んで審査の順番待ちを短くしましょう。

土日や連休前後は申し込みが混みあって審査完了までの時間が長くなりがち

金欠になりやすいタイミングは、他の人も融資を受けたいため申し込みが混みあって審査の時間が長くなりがちです。

申し込みが混みやすいタイミング

- 毎月25日の給料日前

- クレジットカードの引き落としがある月末

- 土日祝日の前後

- 大型連休の前後

給料日直前やクレジットカードの支払いが迫る月末は、急ぎでお金を借りたい人が多い傾向です。

出費がかさみやすい土日祝日は、前後にかけて申し込みが増えます。

審査が始まるまでの順番待ちや書類確認で時間がかかるため、焦らず連絡を待ちましょう。

消費者金融全体で申し込みが多いのは3月と4月

日本貸金業協会の統計によると、貸金業者(無担保貸付)の契約件数は3月と4月に多い傾向です。

貸金業者(無担保)の契約者数TOP3

| 順位 | 該当月(契約者数) | |

|---|---|---|

| 2023年度 | 2022年度 | |

| 1位 | 3月(約122万人) | 9月(約107万人) |

| 2位 | 11月(約106万人) | 3月(約106万人) |

| 3位 | 4月(約105万人) | 4月(約98万人) |

参照元:日本貸金業協会|月次統計資料

新生活が始まる前後は出費が多くなりやすく、カードローン全体で申込者が増えています。

アイフルでも混雑が予想されるため、お金が足りなくなりそうだと分かった時点で申し込みだけ済ませましょう。

アイフルでは、契約してすぐにお金を借りる必要はありません。

限度額の範囲内で借りるタイミングや金額が決められるため、本当に必要なときだけお金を借りられます。

出費が多く見込まれるときは、早めにアイフルに申し込みましょう。

無利息期間が適用される人は数日前を目安に申し込む

アイフルでは初めて契約した人を対象として、最大30日間の無利息期間を設けています。

無利息期間は一定の期間利息が発生しないサービス。

アイフルの無利息期間は契約日の翌日から始まるため、契約後借り入れしないと無利息期間が30日より短くなります。

とはいえ無利息期間を活かすために借りたいタイミングに間に合わないと、意味がありませんん。

混み合う時期に初めて申し込む人は、数日前を目安に申し込みを済ませて、無利息期間が適用される日数を伸ばしましょう。

必要書類の提出に不備があると確認や再提出で時間がかかる

必要書類に有効期限切れの不備があると、手続きが倍以上に増えて大幅に時間がかかります。

再提出のためのやり取りや、改めて提出された書類の確認に時間を要するからです。

途中でオペレーターによる対応を挟むと、手続きの待ち時間が増えます。

書類を提出するときは、有効期限が切れていないか確認してから送信やアップロードをしましょう。

期限がない書類は、最新のものを用意する必要があります。

給与明細書や源泉徴収票は見分けがつきにくいため、提出前に発行年月日を確認しましょう。

審査結果はメールで届くから見逃しや受信設定に注意

Webやアプリからアイフルに申し込むと、審査結果や手続きの案内はメールで届きます。

原則電話での連絡はないため、こまめにメールフォルダをチェックしましょう。

普段はやり取りが少ないメールアドレスだと、受信に気付かず見逃しやすいです。

以下の理由でメールが届かないケースもあります。

- 容量不足

- 迷惑メールボックスに入る

以下のドメインで連絡が届いたら、早めに開封して契約手続きまで進めましょう。

アイフルの連絡メールドメイン

@aiful.co.jp

どのフォルダを確認しても連絡が届いていないときは、アイフルに電話で報告して指示を待ちます。

信用情報の申込履歴を無駄に増やすだけなので、返信が遅いからと他のカードローンに申し込むのは避けましょう。

アイフルの審査の流れと必要書類を確認

アイフルに申し込んでから、契約手続きを完結させるまでの流れは以下の通りです。

- アイフルに申し込む

- 申込完了メールが届く

- 本人確認、必要書類の提出

- 審査が行われる

- 審査結果がメールで届き、契約手続きを行う

アイフルでは以下の4通りの申込方法を用意しており、自分に合った方法が選べます。

- Web

- 公式スマホアプリ

- 電話

- 自動契約機

申込完了メールが届いたら、本人確認書類を提出しましょう。

アプリからの提出なら、書類の数や手間が少なく済みます。

申込内容や他社借入状況によっては、収入証明書類も必要です。

審査は最短18分※で完了し、審査結果がメールで届きます。

手続き次第では、郵送物が自宅に届かないカードレス契約が可能です。

契約内容に納得ができれば、そのまま契約手続きに進んで必要なお金を借りましょう。

Webから申し込むと最短18分※融資も可能

アイフルには4通りの申込方法があり、Web申込なら最短18分※融資も可能です。

| 申込方法 | メリット | デメリット |

|---|---|---|

| Web | ・スマホやパソコンだけで申し込みが完結 ・家から出ずに最短18分※で契約可能 |

デジタル操作が苦手な人には不向きな手順がある |

| 公式スマホアプリ | ・スマホだけで最短18分※融資が可能 ・契約後にアプリから借り入れと返済ができる |

審査結果が出る前にアプリのインストールが必要 |

| 電話 | ・不明点は直接相談できる ・デジタル操作が苦手でも簡単に申し込める |

・やり取りや契約手続きに時間がかかる ・18時までしか受け付けていない |

| 自動契約機 | ・その場で即日ローンカードを発行できる | ・自動契約機に行く手間と時間がかかる ・店舗への出入りを見られる可能性がある ・コーナー内にATMがない |

誰にもバレずにお金を借りたい人は、Webまたはスマホアプリから申し込みましょう。

家から出ずに手続きが完結し、郵送物なしでの契約も可能です。

デジタル操作に不安がある人や、カードローン利用について相談したい人は電話申込が向いています。

フリーダイヤルで電話代はかからないため、納得してお金を借りられるよう相談して疑問点を解決しましょう。

自動契約機は、その場でローンカードを発行できるのが最大のメリットです。

しかし、契約機コーナー内に専用ATMの設置がないため、すぐにお金を借りるには提携ATMに出向く必要があります。

今すぐ借りたい人は、手続き開始から借り入れまでが早いWeb申込を選びましょう。

女性が電話で申し込むなら専用ダイヤルが用意されている

アイフルの利用に不安がある女性は、女性専用ダイヤルで相談しましょう。

借り入れや返済の不安が解消できるだけでなく申し込みも可能です。

専用ダイヤルからは、借入限度額が10万円の「SuLaLi(スラリ)」にも申し込めます。

SuLaLiの概要

| 項目 | 詳細 |

|---|---|

| 限度額 | 1~10万円 |

| 金利(年) | 18.0% |

SuLaLiは通常のカードローンと同様に、最短18分※融資やカードレス契約にも対応しています。

上限額が10万円のため借り過ぎが心配な女性でも契約しやすく、女性のための限定デザインカードでカードを発行しても借り入れがバレにくいです。

周りにバレず少額だけお金を借りたい女性は、SuLaLiへの申し込みも検討しましょう。

本人確認書類は写真付きがあると手続きがスムーズに進む

写真付きの本人確認書類があると、「スマホでかんたん本人確認」で手続きが簡単に済みます。

「スマホでかんたん本人確認」は、顔写真と申込者の顔をスマホカメラで撮影して、本人からの申し込みか判断する手続きです。

用意する書類は1点のみで済むため、出先でもすぐに申し込めます。

スマホでかんたん本人確認に対応する書類

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

「スマホでかんたん本人確認」ができない人は、以下2つのどちらかで本人確認を行いましょう。

- 銀行口座で本人確認

- Webまたは無人契約機から本人確認書類を2点提出

銀行口座で本人確認を行うときは、返済方法が口座引き落としに限定されます。

しかし、本人確認書類の用意が必要ないため、すぐに書類が揃えられない人には便利な方法です。

Webや無人契約機で本人確認手続きを行うときは、以下の書類から2点用意しましょう。

- 運転免許証

- 運転経歴証明書

- パスポート

- 住民基本台帳カード

- マイナンバーカード

- 在留カード

- 特別永住者証明書

- 各種保険証

- 国民年金手帳

- 母子健康手帳

- 住民票

- 戸籍の附票の写し

- 住民票記載事項証明書

引用元:アイフル

上記から2点用意できない人は、1点だけ以下から書類を選べます。

- 公共料金領収書(電気・ガス・水道・NHK・固定電話)

- 国税・地方税の領収書

- 納税証明書

引用元:アイフル

Webで本人確認書類が2点必要な方法を選ぶと、契約後に簡易書留郵便が届きます。

郵送物を避けたい人は、スマホでかんたん本人確認か銀行口座で本人確認を選びましょう。

借入希望額が50万円を超える人は最新の収入証明書類も用意

アイフルで借入希望額が50万円を超える人は、収入証明書の提出が必要です。

他社借入がある人は、希望額と借入残高合計が100万円を超えるときも収入証明書の提出が求められます。

以下から提出できる最新の書類を用意しましょう。

| 書類名 | 発行元または入手先 | 発行時期 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 12月~1月頃 |

| 給与明細書(直近2ヶ月分) | 勤務先 | 毎月 |

| 住民税決定通知書 納税通知書 |

勤務先または市町村役場から郵送 | 6月頃 |

| 所得(課税)証明書 | 市町村役場 コンビニのマルチコピー機 |

いつでも可 |

| 確定申告書 | 税務署に提出した書類の控え | 年度末に提出 |

| 年金通知書 | 日本年金機構から郵送 | 6月 |

給与明細書は、以下の5項目すべてが記載されていないと無効です。

- 申込者のフルネーム

- 勤務先名

- 総支給額

- 支給項目

- 控除項目

簡易的な給与明細書しかない人は、他の書類を用意しましょう。

勤務先発行の書類や住民税決定通知書は、紛失すると再発行まで時間がかかります。

手元に収入証明書類がない人は、所得(課税)証明書を発行しましょう。

市町村役場のほか、マイナンバーカードがあればコンビニのマルチコピー機で発行できます。

審査は申込情報と信用情報をもとに行われる

アイフルでは、主に申込情報と信用情報の項目を点数化して審査通過の可否を決めます。

申し込みフォームの入力内容は以下の通りです。

- 氏名

- 生年月日

- 電話番号(自宅、携帯)

- 性別

- 国籍

- 既婚・未婚

- 年収

- 希望借入額

- 借入目的(生活費または事業資金)

- 住所

- 住居形態

- 家賃・ローン返済額

- 入居年

- 同居・別居

- 扶養家族人数

- 勤務先名・電話番号

- 業種

- 勤務先規模

- 社会保険証の種類

- 給料日

- 入社年

- 副業の有無

情報を元に借り入れする人を明確にし、審査に必要な情報を収集。

例えば同居の扶養家族が多かったり、年収に対して家賃が高額だったりすると自由に使えるお金は少ないと判断されます。

実家住まいの正社員なら、より多くのお金を返済に回せるため審査でプラスとなる可能性も。

同じ年収の人でも1項目ずつの評価は異なるため、審査通過の可否は分かれます。

信用情報では他社借入金額や返済遅延の有無を確認。

借り過ぎや延滞のマイナスポイントがなく、提出書類にも問題がなければ審査に通過できる可能性があります。

申し込みフォームはスマホから簡単に入力できるため、人によっては適当に入力しがちです。

入力間違いの多さは信用を失う原因となるため、少しでも審査通過率を上げられるよう正確さを意識しましょう。

メールで審査結果が届いたら契約手続きを行う

Webやアプリから申し込むと、審査結果は基本的にメールで届きます。

審査結果連絡方法が電話だと、仕事や外出中で対応できなければ契約まで進めません。

メールなら空き時間を使って確認しやすく、待ち時間を最小限にできます。

審査に通過しただけでお金は借りられないため、必ず契約手続きまで完了させましょう。

即日融資を希望する人は、21時までに手続きを終わらせないと翌日まで契約できません。

手続きの案内を見逃さないよう、最短審査時間の18分※を過ぎたらこまめにメールチェックしましょう。

バレずに手続きを進めたい人は郵送物なしのカードレス契約を選ぶ

家族や周囲にカードローンの利用がバレたくない人は、自宅への郵送物をなしにできるカードレス契約を選びましょう。

Web申込の郵送物なしで契約したい人は、以下いずれかの方法で本人確認を行ってください。

- スマホでかんたん本人確認

- 銀行口座で本人確認

カード発行の有無は、審査結果メールから契約手続きを行うときに選べます。

契約書類もWeb上で発行されるため、自宅への郵送物は一切ありません。

カードレス契約した人は、公式アプリから振込融資やスマホATMでお金を借りましょう。

無人契約機も郵送物なしで契約できる

本人確認で郵送物が発生する方法しか選べない人は、無人契約機で契約する手段もあります。

店舗に入るところを見られるリスクはあるものの、店舗内で書類提出からローンカード発行まで可能です。

カードレス契約は選べないため、ローンカードで周囲にバレないよう管理を徹底しましょう。

アイフルの審査に通過するために今すぐできる対策

アイフルで審査通過するために、今すぐできる対策は以下の通りです。

- 申込時の情報は正確さを重視する

- 他社借入はできるだけ減らして申し込む

- 提出書類の再提出を防ぐ

申込情報にミスが多いと、悪意がなくても信用を得られず審査落ちしやすいです。

他社借入の多さは返済能力が低いとみなされるので、申込前に借入残高を減らして返済実績を詰みましょう。

提出書類も、有効期限切れやピンボケでの再提出は印象が良くありません。

申込情報や信用情報以外の部分で、審査落ちの原因を無くしましょう。

申込情報は正確に入力すると信用力が上がる

申込情報は正確に入力するほど信用できる人だと判断できます。

年収や勤務先の規模はもちろん、一見審査に関係がない部分も間違いなく入力しましょう。

特に間違いが起きやすいのは以下の項目です。

- マンション名

- 番地

- 勤務先情報

- メールアドレス

マンション名や番地は、提出する書類と同じ表記で申し込みましょう。

勤務先情報は、自分が勤めている事業所の住所や電話番号を入力します。

派遣社員の人は、勤務先の会社ではなく派遣会社の情報を入力しましょう。

メールアドレスが間違っていると、手続きの連絡が届かず審査はストップします。

他社借入がある人は借入額や件数をできるだけ減らしてから申し込む

他社借入がある人は、申込前にできる限り借入額や件数を減らしましょう。

初めてカードローンを利用する人よりも、他社借入があると審査で不利に働きやすいです。

他社借入を減らすと、以下の点でメリットがあります。

- 借入額が多くても返済する意思と能力があると示せる

- 信用情報上の他社借入額が減らせる

アイフルの審査では、他社借入は信用情報照会で得られる数字を参考にします。

返済時期に関わらず、他社借入残高が減っていれば審査ではプラスに働きやすいです。

カードローンの契約数が多い人は、借り入れをまとめて件数を減らしましょう。

借入件数が多いと、手当たり次第お金を借りている印象があり、返済能力に疑問を持たれます。

残高が0円になったカードローンは、アイフルに申し込む前に解約して契約件数を減らしてください。

契約があると今の残高は0円でも追加借り入れできるので、新しいカードローンの審査は厳しくなります。

提出する必要書類は有効期限切れや撮影時のピンボケに注意する

提出する必要書類は、嘘を疑われないよう有効期限切れやピンボケの画像は避けてください。

書類に記載された内容を誤魔化すため、あえて分かりにくい書類を送っていると判断されれば、返済能力を疑われます。

書類の再提出は双方で手間がかかり、審査もストップするため印象も悪いです。

必要書類の提出は、近年はスマホカメラで撮影してアップロードが主流。

アップにしてよく確認しないままアップロードすると、再提出を求められるまで不備に気付けません。

以下の不備がよく見られるので、提出前に細かくチェックしましょう。

必要書類のよくある不備

- 細かい数字がピンボケして不鮮明

- 室内灯の写り込みや反射で一部が白飛びしている

- 自分の影が入り込んで不鮮明

- 書類の端が見切れている

他の金融商品の申し込みに使った書類画像を使用するときは、有効期限が切れていないか再確認してください。

給与明細書は毎月発行されるため、間違えて古いものを提出しやすいです。

源泉徴収票は毎年12月から1月に新しいものが発行されるため、古い書類はすぐに破棄して間違いを防ぎましょう。

アイフルの審査に落ちたけどお金を借りたいときの対処法

アイフルの審査に落ちたけどお金を借りたい人は、状況に合わせて以下3つの方法から選びましょう。

- 再度アイフルに申し込むなら6ヶ月後

- 最終的な審査結果が判明してから申し込む

- 他の方法でお金を借りる

もう一度アイフルに申し込むなら、信用情報の保管期限が切れる6ヶ月後以降にしましょう。

他社に申し込むなら、最終的な審査結果が出てからにしないと審査落ちが続く可能性も。

信用情報や収入面の問題で審査に通らないなら、カードローン以外の借入方法も検討してください。

再度アイフルに申し込むなら6ヶ月以上空ける

もう一度アイフルに申し込みたい人は、前回の申し込みから6ヶ月以上は空けましょう。

信用情報に、アイフルへの申し込みと審査落ちの履歴が保管されているためです。

短期間で再度申し込んでも、以前と状況が変わっていなければ審査に通りません。

短期間で申し込みを繰り返すと、信用情報から審査落ちの記録が消えず、審査に不利な状態が続きます。

前回申込時から6ヶ月以上経ち、明らかにお金まわりの状況が改善していたら再度アイフルに申し込みましょう。

6ヶ月で改善しやすいのは以下の点です。

- 勤続年数を伸ばす

- 他社借入を減らし、追加でお金を借りない

- 他の支払いで遅延を起こさず良い信用情報を積み上げる

- アルバイトのシフトを増やして見込年収を上げる

同じ勤務先で働き続けていれば、自然に勤続年数は伸びます。

勤続年数が半年以上になると、安定収入を得ていると判断されやすいです。

他社借入がある人は、今よりも借入額や件数を減らしましょう。

遅延なく順調に支払いや返済を積み重ねれば、良い信用情報が積み上げられて審査でプラスとなります。

アルバイトの人は、シフトを増やして見込み年収を上げるのも1つの手段です。

収入が増え、給与明細書や源泉徴収票にも反映されれば前回よりも返済能力が上がったと認められます。

6ヶ月以内に可能な対策をして、審査通過の可能性を高めましょう。

審査結果が分かってから他のカードローンに申し込む

アイフルの審査時間が長くなっても、結果が出てから他のカードローンに申し込みましょう。

連続で数社申し込むと、以下のリスクがあります。

- 複数申し込みが審査落ちの原因となる

- 複数で審査落ちした記録が6ヶ月間残り続ける

複数のカードローンに申し込むと、多重債務や総量規制オーバーを警戒されて審査落ちしやすいです。

一度に複数のカードローンで審査落ちすると、多数の審査落ち履歴が信用情報に残り続けます。

2~3ヶ月経ってカードローンに申し込みたくても、申込先がありません。

アイフルに落ちたあとに申し込むなら、1社だけにとどめましょう。

最短融資時間が短く、Web完結申込に対応しているカードローンなら、落ち着いて審査結果が待てます。

Web完結申込対応のカードローン

| カードローン名 | 最短融資時間 |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アコム | 最短20分 |

| レイク | Webで最短15分も可能※ |

いずれのカードローンも、土日祝日の即日融資に対応しています。

審査結果の早さを重視するなら、プロミスやSMBCモビットを選びましょう。

質入れや契約者貸付など他の方法でお金を借りる

カードローンの審査に自信がない人は、質入れや契約者貸付を利用できる可能性があります。

カードローン以外の借入方法

- 質入れ

- 契約者貸付

- 生活福祉資金

品物を担保とする質入れや、保険の解約返戻金を担保とする契約者貸付は、申込者に対する審査が行われません。

生活苦でお金を借りたいのに審査落ちするなら、生活立て直しを目的とした生活福祉資金貸付制度で借りられる可能性があります。

質入れは高級品が手元にある人向け

質入れは、高級ブランド品や人気のスマホを担保にしてお金を借りる方法です。

審査がなく、担保にする物の査定価格により借入可能額が決まります。

借りられる金額の目安は査定額の6割~7割程度です。

例えば査定額が5万円のブランド品を預けると、3万円程度のお金を借りられます。

しかし、金利は年109.5%まで設定可能と利息が膨らみやすく、返済期限は原則3ヶ月です。

返済しないまま放置すると、質入れした物は返ってきません。

審査なしで借りられ督促を受けないメリットもあるので、他に借りる方法がなく短期間のみ借りたい人は質屋を利用しましょう。

預けたい品物が手元に戻らなくてもいいなら、質屋で売却すると質入れより1割程度高い価格で買い取ってもらえます。

利息の心配もないので、不用品があるなら質屋での売却も検討しましょう。

生命保険の契約者は契約者貸付を検討

契約者貸付は、解約返戻金がある以下の生命保険の契約者が審査なしで利用できます。

- 個人年金保険

- 学資保険

- 養老保険

- 終身保険

解約返戻金が担保となるため審査はなく、解約返戻金の8割程度まで借入可能です。

返済は督促されませんが、借りたお金を返さないと将来受け取る保険金が目減りします。

借入額と利息が解約返戻金の範囲を超えると、保険が解約されるリスクも。

借入額を管理し、計画的に返済できる人のみ利用しましょう。

低所得で生活が苦しい人は生活福祉資金の利用を相談

生活福祉資金は、地域の社会福祉協議会が貸付を行う困窮者向けの公的融資制度です。

住民税非課税相当の低所得世帯が利用でき、行政の自立支援を受けながらお金を借ります。

カードローンとは審査基準が大きく異なり、今後自立して安定した収入が得られると判断されれば借入可能です。

最初に担当者と面談を行い、お金を借りるまでは1ヶ月以上要します。

生活に困ってお金を借りたい人は、住んでいる地域の社会福祉協議会に相談の予約を取りましょう。

アイフルで審査に通過してからすぐにお金を借りる方法

アイフルの審査に通過後、すぐにお金を借りたい人は以下いずれかの方法で融資を受けましょう。

- Webやアプリから振込融資を利用

- アイフルに電話して振込融資を依頼

- コンビニのスマホATMでカードレス取引

Webやアプリからは、少ない手順で振込融資が利用できます。

即時入金に対応している時間帯か確認してから振り込みを依頼しましょう。

アイフルでは、電話での振込融資依頼も受け付けています。

現金ですぐにお金が必要な人は、コンビニのスマホATMが便利です。

借りたお金の使い道に合わせ、借入方法を決めましょう。

家から出ずにお金を借りたい人はWebから振込融資を依頼する

契約手続き完了後、今すぐお金を借りたい人はWebで振込融資を依頼しましょう。

口座にお金が振り込まれるので、「明日引き落としがあるので今日中に入金したい」「今すぐ送金の必要がある」といった人にぴったりです。

アプリから振込融資を依頼するときは、トップ画面から「振り込みで借りる」をタップするだけで手続きページに移動できます。

振込手数料はいつでも無料で、1,000円単位でお金を借りられて無駄がありません。

アイフルの振込融資は全国約1,200の金融機関で利用でき、原則24時間、土日祝日も即時振込に対応できます。

ただし、日曜深夜から月曜早朝にかけて即時振込に対応できないメンテナンス時間があります。

振込融資が利用できない時間帯

- 月曜~土曜:23時50分~24時

- 日曜23時50分〜翌月曜6時

上記の時間帯は、他の大手カードローンでも即時振込に対応できないケースが多いです。

| カードローン名 | 即時入金不可の時間帯 |

|---|---|

| プロミス | 日曜18時50分~翌月曜7時 |

| アコム | 日曜20時~月曜8時59分 |

| レイク | 日曜18時50分~翌月曜8時10分 |

大手3社では、日曜の夜は早い時間帯から振り込みでの即日融資に対応できません。

アイフルでは、日曜の21時ギリギリに契約した人でも時間に余裕を持って振込融資でお金を借りられます。

日曜夜に急ぎでお金を借りたい人は、アイフルに申し込みましょう。

スマホやパソコン操作が苦手な人向けに電話でも振込融資を受け付けている

アイフルは、契約後なら電話でも振込融資を依頼できます。

振込融資の電話受付時間は、平日9時から18時までです。

専用フリーダイヤルで受け付けているので、スマホやパソコンでお金のやり取りをするのが苦手な人は利用しましょう。

振込手数料は無料で、指定した口座に希望借入額が入金されます。

土日祝日は電話を受け付けていないため、スマホやパソコンを使いたくない人はローンカードでATMからお金を借りましょう。

今すぐ現金が必要ならコンビニに行ってスマホATMでお金を借りる

今すぐ現金が必要な人は、アイフル公式アプリを使ってコンビニATMでお金を借りましょう。

セブン銀行とローソン銀行のATMでは、ローンカードなしで取引可能です。

両ATMともほぼ24時間取引可能ですが、以下の休止時間は現金が引き出せません。

| 曜日 | ATM休止時間 | |

|---|---|---|

| セブン銀行ATM | ローソン銀行ATM | |

| 月曜 | 2時~3時 | 0時~7時 23時~24時 |

| 火曜~金曜 | 2時~3時 | なし |

| 土曜 | 2時~3時 23時~ |

23時50分~ |

| 日曜 | 0時~7時 | 0時~7時 23時50分~ |

日曜や月曜の深夜から明け方は、どちらのATMでもすぐにお金を引き出せない時間帯があります。

日中や夜日付が変わるまではいつでも利用できるため、急ぎで現金が必要になったら銀行ATMを探すよりコンビニに行きましょう。

ローンカードを使ってお金を借りたい人は自動契約機で即日発行可能

ローンカードを使ってATMから即日お金を借りたい人は、自動契約機で発行手続きを行いましょう。

Webで申し込みから契約まで済ませ、ローンカードの発行のみ契約機で行うとスムーズに手続きが進みます。

カードの発行には本人確認書類が必要なため、忘れず持参してください。

契約機コーナーにATMは併設されていないため、最寄りの提携ATMからお金を下ろしましょう。

提携ATM

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- 十八親和銀行

- ゆうちょ銀行

- 福岡銀行

- 熊本銀行

全国の大手コンビニや郵便局に提携ATMがあるため、どこに住んでいてもすぐに見つかります。

コンビニATMはほぼ24時間営業しており、店内も明るく利用しやすいです。

なお、提携ATMの取引手数料は引き出す金額により異なります。

1万円以下:110円

1万円超:220円

手数料を発生させたくない人は、振込融資が向いています。

契約の翌日から30日以内に完済すると利息の支払いは0円

アイフルには、初回契約の翌日から30日の無利息期間が用意されています。

無利息期間中に借りているお金については、利息が1円も発生しません。

例えば10万円を金利18.0%で借りたとき、30日の無利息期間の有無で出費は大きく変わります。

| 項目 | 30日間で発生する利息 |

|---|---|

| 30日間無利息 | 0円 |

| 無利息期間なし | 1,500円程度 |

借入額が大きいほど、無利息期間で軽減できる利息額も大きいです。

振込融資とネット返済を利用すれば、いずれも取引手数料は無料となり出費0円でお金を借りられます。

無利息期間と手数料の発生しない取引方法で、負担を軽減しながら借り入れしましょう。

アイフルの審査に関するよくある質問

アイフルの審査に関するよくある質問をまとめました。

- 増額審査は即日終わる?

- 契約後も審査はある?

- アイフルは審査が甘いから早い?

- 審査結果が来ないのは審査落ちだから?

- アイフルから身に覚えがないメールが届いたら?

アイフルの審査に通過したい人からは、「審査が甘いから早いのか?」「結果が来ないのは審査落ちしているからか?」と、審査スピードと審査結果の関係が気になるとの声も。

中には身に覚えのないメールが届き、不安な人もいます。

疑問がある人は申込前に解消し、納得してから申し込みましょう。

限度額増額の審査にかかる時間は?

アイフルの増額審査結果が出るまでの時間は、2営業日以内が目安です。

収入証明書を提出した後、限度額に変更があった人にだけ審査結果が通知されます。

書類の確認作業があるため、即日審査回答は難しく、余裕を持った申し込みが必要です。

契約後に再度審査されることはある?

アイフルと契約後も定期的に与信審査が行われ、返済能力を確認しています。

初回申込時と違うのは、都度利用者に審査を行うと知らされない点です。

審査は信用情報をもとに行われ、他社借入や勤務先情報から契約が継続できるか確認します。

他社で借入が増えて総量規制をオーバーしそうなときや、長期延滞が発覚すると新たな融資が停止される可能性も。

審査に通ってからも、期限までの返済を徹底して計画的に利用しましょう。

アイフルの審査は早いから甘い?

アイフルの審査は最短18分※ですが、決して甘くはありません。

信用情報や申込情報から厳しく審査し、返済できると判断された人のみお金を借りられます。

アイフルはAIによるスコアリング審査を導入しているため、審査結果通知が早いだけです。

申込情報を適当に入力すると、スコアリング審査の時点で虚偽を怪しまれて審査落ちする可能性もあります。

少しでもお金を返せない可能性がある人は、アイフルでは審査落ちすると考えましょう。

審査結果がこないときは審査落ちしている?

新規申込の審査結果は、落ちていても必ず届きます。

アイフルの最短18分※融資は、すべての審査手続きがスムーズに進んだときの時間です。

審査が遅いときは、混雑や営業終了後の申し込みで審査が保留になっている可能性があります。

いくら待ってもメールが届かないときは、フリーダイヤルに問い合わせましょう。

「審査に関する回答のお願い」というメールは何をすればいい?

アイフルは、審査に関する回答といった文面のメールは送りません。

フィッシング詐欺メールのため、開かず迷惑メールとして処理しましょう。

本物かどうか判断がつかないときは、メールのリンクからログインするのは避けてください。

公式アプリやWebのブックマークから、直接アイフル公式サイトのマイページにログインしましょう。